行业报告|食品饮料行业20年一季报回顾:龙头企业逆势提升

-

2020-08-13

玄武科技

受疫情影响,今年一季度食品和白酒板块相较于19年其利润收入及增速,费用率等发生了什么样的变化。针对以上问题,招商证券发布了行业定期报告《食品饮料行业19年报&20年一季报回顾》,全面剖析了食品饮料行业19年报以及20年一季报的收入利润以及增速,并且针对分价格带白酒企业和食品企业在疫情下的不同表现情况做了详细的解读,为食品饮料企业更好地准备疫情后的消费复苏提供参考。

01、白酒板块:风险释放,轻装前行

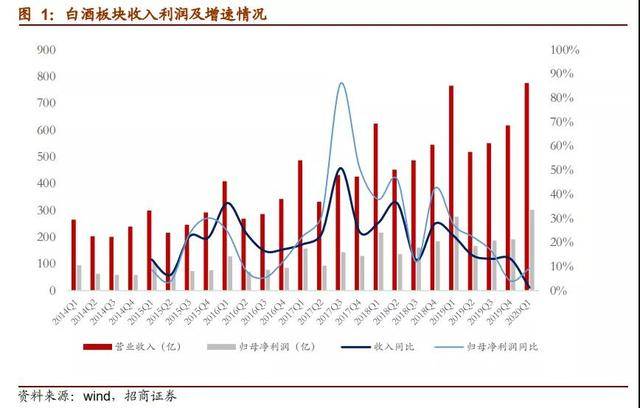

19年白酒板块实现稳增,20年Q1增速放缓。19年白酒行业上市公司营收2370亿元,同比增长15.9%,净利润826亿,同比增长17.6%,全年实现稳健增长。20年Q1营收750亿,同比增长0.1%,净利润303亿元,同比增长8.9%,20年Q1白酒板块收入基本持平,利润增速略快。19Q4+20Q1合并来看,白酒板块营收1319亿,同比增长3.2%,净利润492亿,同比增长6.0%,收入利润增速均有所放缓。19年Q4+20Q1现金回款1478亿,同比-2.7%,回款略有下滑。

分价格带表现

(1)高端表现靓丽,茅五疫情下实现良好开局。茅台20Q1收入及扣非业绩分别增长12.76%、16.40%,虽受疫情负面影响,但受益于未被满足的市场需求、对渠道超强的议价能力以及快速复苏的高端需求,顺利实现良好开局。五粮液20Q1收入及业绩分别增长15.05%和18.89%,略超市场预期,公司一季度精准施策效果显现,奠定全年稳增基础,二季度重点工作在“两管控一加快”,严格管控发货、出货,加快推进重点客户团购工作,优化经销商配额的同时,积极抢抓补偿性消费,全年双位数以上增长目标达成具备保障。

(2)次高端一季度下滑较多,汾酒表现靓丽。受疫情影响消费场景缺失,次高端销售阶段性大幅下滑,20年Q1次高端白酒均下滑较多,其中山西汾酒表现最为靓丽,Q1收入利润分别增长2%、39%,收入实现正增长,且利润加速增长,主要系销售公司消化大量前期库存致税金与附加比率大幅下降所致。

(3)中档酒分化加剧,区域龙头抗风险能力强,份额加速提升。中档酒一季度分化加剧,区域龙头抗风险能力强,表现较好,其余品牌受疫情影响较大。

费用端

高端次高端费用投入阶段性减少,中档酒费用投入普遍加大。20Q1受疫情影响,销售停滞,高端次高端白酒费用投入普遍阶段性减少,茅台、老窖、水井坊、舍得、酒鬼酒、今世缘等销售费用均同比下降,二季度将加大市场投入、助力终端消化库存。区域酒中,龙头抗风险能力较强受影响较小,费用端略有优化。

02、食品板块:2C表现亮眼,龙头份额提升

春节备货期较早,导致Q4相对收入较快,相应Q1(不考虑疫情)有一定回落。

不同品牌企业表现

(1)疫情影响,大众品表现分化较大。具有一定礼赠场景的公司受损,门店模式由于客流量的限制,也有一定程度受损。调味品板块由于行业B端缺口比较大,普遍也有一定受损,C端占比较高的企业,受影响较小甚至部分受益。

(2)龙头企业抗压性更强,份额有所提升。对于龙头企业来说,虽然短期财务受到影响,但是长期将享受集中度提升带来的更大利好。疫情也放大了企业在快速应对危机等方面的竞争优势,进一步增强了企业风险应对能力和发展韧性。

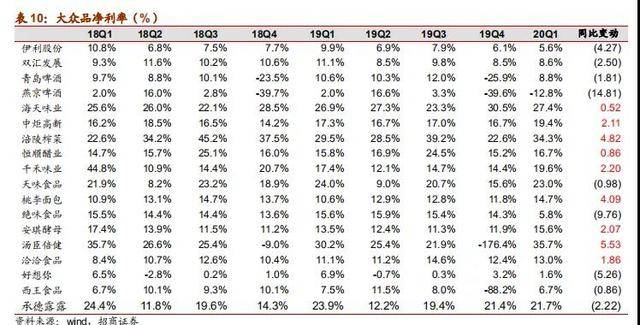

(3)品牌效应放大,需求稳定品牌净利率普遍有所提升。但需求稳定、或受益品种,由于品牌效应和头部优势,往往拥有消费者的自然采购意愿,费效比明显优化。如双汇肉制品(营业利润提升3.8%至20.3%),桃李面包(净利率提升4cpt)。

费用投入

(1)疫情受损企业集中费用投入,导致净利率下行。需求受损品种由于存在经营杠杆,规模效应下降,普遍净利率下降。同时,由于疫情影响带来的短期冲击,部分企业为了保证供应链的稳定性,集中投入了一些费用,以及部分企业的捐赠投入增加,这些让Q1单季度净利率波动有所加大。

(2)促销、运输费用、市场推广降低是优化费效比的重要因素。细分市场品牌力较强的,在疫情期间可以作为大众消费者内心“第一品牌”,如乌江榨菜、洽洽瓜子被主动采购和囤货,促销费用(部分体现在在毛利率)、市场费用率相应优化。另外如桃李面包,核心市场产能利用率提升、释放规模效应带动毛利率提升、运输费用节约等因素导致销售费用率下降。

-

本文作者:玄武科技

责任编辑:马亚蒙

本文来源:牛透社

-

分享到: